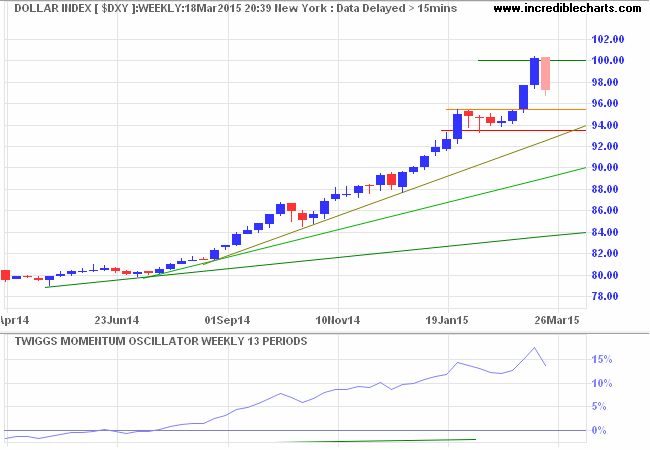

미국 금리는 누가 정한다? 연준이? 재닛 옐런 美 연준의장이? NO! “금리는 시장이 정한다” http://www.edaily.co.kr/news/newspath.asp?newsid=01863046609339072 강달러 딜레마에 빠진 연준 미국 연준은 지금 금리를 올리고 싶은 생각이 전혀 없습니다. 그리고 금리를 올리고 내리는 결정을 할 수 없다. 이미 ‘금리’에 대한 통제권을 잃어버렸으니.. 금리를 올려도 되지만, 그럼 그것이 혹시 미칠 금융시장의 붕괴를 연준이 책임져야 한다. 그러기에 금리를 올리고 싶어도 올리지 못하는 상황! 금리인상 지연에 대한 변명꺼리를 만들기 위해 인위적으로 유가를 50%나 폭락시켜 종이돈의 교환가치를 지키려고 바락을 하는 상황이고, 또한 달러인덱스도 비정상적으로 높여 마치 종이돈(달러)가 진짜 돈으로 계속 착각하게 만들고 있습니다.  <dollar Index>  <텍시스 원유가격> 연준이 금리를 쉽게 올리지 못한다는 것을 다 알고 있습니다. 그리고 금리인상은 연준이 정하지 않고 시장이 정한다는 것도 알고 있습니다. http://www.yonhapnews.co.kr/bulletin/2015/04/23/0200000000AKR20150423094300009.HTML?input=1195m 골드만삭스 회장 “9월 미국 금리인상 실현되기 어려울 것”

그렇기에 월가의 골드만삭스의 로이드 블랭크페인 CEO도 “9월 미국 기준금리 인상이 어려울 것이다.”라고 말하고 있는 것입니다. 금리를 올리는 것은 연준 마음이나, 그것이 만들어 낼 결과에 대한 책임도 연준이 져야 하기 때문입니다. 이미 글로벌 금권세력들도 과거와 같이 연합이 무너지고 있음을 알 수 있습니다. 최근 이렇게 자본세력의 최상위에 있는 이들이 연준을 비판할 정도니까요. http://news.mk.co.kr/newsRead.php?year=2015&no=388435 “美 금리인상 최대한 늦추는 ‘슈퍼 슬로우’ 출구전략 쓸 것” 월가의 또하나에 대형은행인 BOA(뱅크오브아메리카)도 미국 연준이 금리인상을 최대한 늦출 것이라고 전망합니다. 최대한 늦춘다면 그것이 언제일까요? 사실 금리인상은 내일이라도 당장 될 수 있습니다. 그리스의 국채금리를 보듯이, 금리는 시장상황에 따라 올리지 않으면 안되는 상황이 생길 것이기 때문이죠. 즉, 금리는 시장이 정합니다. 그럼 우리는 금리가 치솟는 것을 보게 될까요? 네 보게 됩니다. 하지만, 금리가 치솟기 전에 한가지 단계를 더 거쳐야 합니다. 바로, 치솟는 금리가 모든 금융시스템을 붕괴시킬 수 있기에, 시장에서 금리인상의 신호를 보이면, 미국 연준은 3차종료에 이어 대대적인 4차 양적완화를 해서 부실채권을 화폐로 사들이며 금리를 낮추려 노력할 것입니다. 즉, 우리는 금리인상전에 이전보다 더 강력하고 대대적인 화폐인쇄를 우선 경험해야 합니다.

@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@

부동산, 인플레이션(patentsong1)

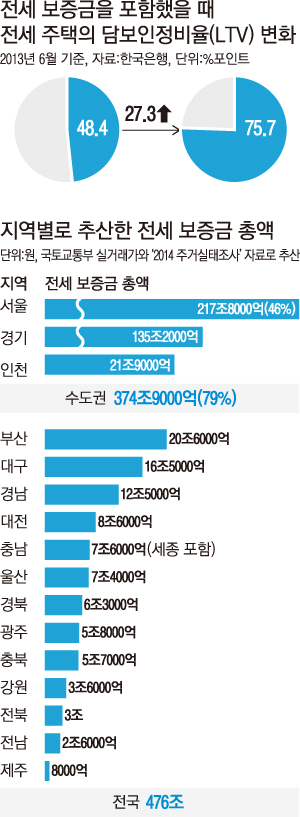

http://bizn.khan.co.kr/khan_art_view.html?artid=201504231800005&code=920202&med=khan 전국 전세 보증금 476조원…집값 떨어지면 ‘대형 폭탄’ 집을 사야되냐 말아야되냐 말들 많습니다. 부채가 없으면 살집을 하나 사는게 좋고, 없으면 (반)전세 형태의 월세로 사는게 좋겠죠! 답은 없습니다. 집값이 떨어질거라고, 강남 고급아파트에 사는 사람이 집팔고 가난한 동네로 이사갈 것 같습니까? 답이란 존재하지 않습니다. 오직 자기에게 맞는 것을 고를 뿐이죠.

아마 집값이 떨어지면, 집주인의 태반이 전세금에 대하여 디폴트를 할 가능성이 큽니다. 돈이 있어야 줄 것인데, 돈이 없는데 어떻게 줄까요? 설사, 있다고 하더라도 다른 집주인들 모두가 디폴트를 하는데, 나만 나서서 주려하지 않을 것이 분명합니다. 이런 상황들은 분명 주 채권자인 은행을 부실화시킬 가능성이 크겠죠. 아마도 대혼란이 발생할 듯… 집값이 하락하면, 단순히 가계부채의 문제만이 아니라, 국가 자체가 혼란스러워질게 분명합니다. 대한민국 국민 대부분의 재산이 어떤 형태로든지 부동산에 묶여 있으니까요. 사실 하이퍼 발생하면, 현금과 같은 전세금은 다 휴지가 될 듯… 그전에 금리인상이나 금융위기등의 변수로 인해 집값이 한번은 하락한 후, 이를 막으려고 엄청난 유동성을 부어대면… 그 이후에 하이퍼가 발생하겠죠. 결국 집값이 떨어져도 부채없이 살집을 원한다면 집을 구매하는게 좋고(하지만, 집값 하락은 각오해야),구매예정자가 폭락한 이후에 집을 사겠다고 하면, 본인 전세금을 날린 후에 집을 구매해야 할 가능성이 크기에… 지금 상황에서는 어떤것도 답이 될 수는 없습니다. 단지, 본인의 상황에 맞게 선택해야 할 문제인 것이죠. 그렇다고 부담스럽게 월세로 살기는…. 손해보지 않는 방법을 찾으려니 선택이 어려운 것입니다. 그런데, 비용을 지불하고 거주를 하겠다고 생각하면 답을 찾기란 의외로 쉽습니다.손해를 보지 않으려니 답을 찾기 어려운 것 뿐이죠.

@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@ 공급과잉의 시대와 주가) (1/3)(patentsong1)

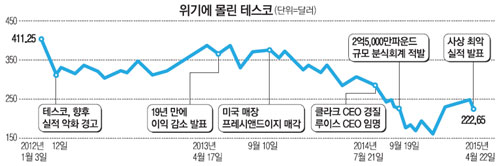

http://news.mk.co.kr/newsRead.php?year=2015&no=389709 96년만에 최악 적자..英유통공룡 테스코 무슨 일?

영국 최대의 소매 유통기업 테스코가 창사 96년 만에 최악인 연간 10조원의 적자를 기록했습니다. 이말은 지난 3년간 번 돈을 모두 까먹었다는 말이기도 합니다. 왜 이런 거대 유통공룡이 지금 몰락하고 있을까요? 바로, ‘新자유주의’시대 이후, 모든 것이 무한경쟁에 돌입하면서 1등만이 살아남는 체제로 돌입을 했고, 기존 오프라인보다 관리비가 적게 드는 온라인 매장의 급속한 증가세로 인하여 ‘공급과잉’의 시대에 돌입했기 때문입니다. 유통공룡 테스코도 쉽게 온라인 중심의 ‘아마존’같이 매입가 대비 1%남기기 전략에 무너지지 않을 수 없었던 것이죠. 즉, 온라인 유통이 가세된 유통업계 경쟁 격화로 오프라인 유통업체의 수익성이 악화되면서, 테스코와 같은 오프라인 매장 중심의 대형마트들의 기존 사업모델이 더 이상 통하지 않는다는 것을 보여주는 사례입니다. “가격경쟁 = 무한경쟁 = 1등만 살아남는다” 의 공식이 만들어 집니다. 비단, 온라인 중심의 쇼핑만이 위기는 아닙니다. http://news.mk.co.kr/newsRead.php?year=2015&no=389778 日대주주 무책임한 철수….韓 중견기업 몰락

‘공돌이’라면 거의 대부분이 다 아는 중견 디스플레이업체 DID(디아이디)도 무너졌습니다. 최근까지 테블릿PC 수요확대에 따라 설비투자를 무리하게 단행했지만, 품질은 거의 비슷하나 가격이 훨씬 싼 중국산 패널로 수요가 이전되고 수요가 줄어듬에 따라 2014년 매출액은 5080억원 급감한 1845억원에 그치고 영업손실이 156억원이나 발생했습니다. 이러자 일본 대주주인 코와그룹이 DID를 버렸고, 삼성도 DID를 1차 협력업체에서 버린 상황입니다. 거기에 주채권은행인 외환은행이 지난달 만기가 도래한 운영자금 200억원을 연체처리하며 대대적인 채권회사 절차에 들어가니…회사는 망했습니다. 동시에 1000명에 달하는 임직원은 모두 짐을 싸서 집에 돌아 간 상황입니다. 그리고 7,000여명의 주주들도 모두 휴지주식을 든 꼴이 되었죠. 이 모든 일이 3월 주총 이후 3주만에 일어났습니다. 공급과잉 그리고 살아남기 위한 가격경쟁이 무엇을 의미하는지 아시겠습니까? 바로, ‘도산’입니다. 또한, 실적이 뒷받침되지 않는 것이 어떤 결과를 만들어 내는지도 확인할 수 있었습니다.

@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@

공급과잉의 시대와 주가) (2/3) (patentsong1)

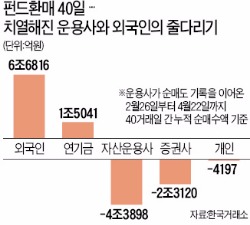

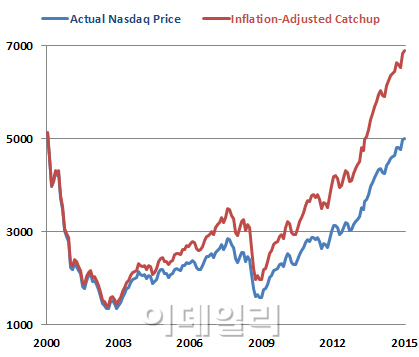

지금 주식시장은 쉽게 말해, 돈놓고 돈먹는 도박판과 다를바가 없습니다. http://www.mt.co.kr/view/mtview.php?type=1&no=2015042316020441973&outlink=1 코스닥 하락 우려 커지나…대차잔고 ‘9조’ 23일 한국거래소에 따르면, 코스닥시장의 대차잔고는 22일 기준 9조 936억원을 기록했습니다. 대한민국 역사상 코스닥에서 대차잔고가 9조원을 넘은 것은 최초입니다. 대차잔고는 한국증권금융 등을 통해 투자자들이 빌려간 주식을 말하는데, 대차잔고가 늘어나고 있다는 것은 그만큼 투자자들이 하락장을 염두에 두고 있다는 의미입니다. 우리나라는 실물 보유 없는 공매도를 금하고 있어 공매도를 하기 위해서는 먼저 주식을 빌려야 하고, 고점에서 주식을 빌려서 판 뒤, 주가가 하락하면 싼 가격에 주식을 매입(숏커버링)해 주식을 되갚는 것을 말합니다. 즉, 주식도 없으면서 주식을 빌려 비싸게 이미 팔고, 폭락하면 재매입하여 한국증권금융에 갚겠다고 거래된 금액이 9조가 넘는다는 것이 무엇을 의미하겠습니까? 9조원의 대차잔고가 말해주듯이, 주가는 지금 거품이고 떨어질 수 밖에 없음을 말하고 있는 것입니다. 오직 개미들만이 열심히 낚시꾼들이 던지고 있는 떡밥을 먹고 있는 것입니다. http://www.edaily.co.kr/news/NewsRead.edy?SCD=JH41&newsid=01266086609339400&DCD=A00804&OutLnkChk=Y 나스닥 전성시대…15년만에 떨쳐낸 닷컴버블 악령

주가가 2000년 IT 버블폭락 이후 5,000선이 넘어가자 이번에도 또 말이 나옵니다. “이번에는 다르다.” 그러면서 과거와 달리 투자러시나 IPO러시도 안보인다고 말합니다. 사람들은 보고 싶은 것만 말하나 봅니다. 지금의 주식시장은 찍어낸 돈과 저금리의 소수거대자본에 의해서 주가를 견인한 것이기에 당연히 투자러시나 IPO러시가 안 일어날 수 밖에요. 주식을 하고 싶어도 대부분이 돈이 없는데…^^ 쉽게, 구경꾼은 살 돈이 없고, 떳다방들까리 주가를 올리는 형국입니다. 나중에는 이중에 어느 한놈이 배신을 때리고 튀어나오면서, 지금의 주가도 혼란에 휩싸이겠죠. 그렇게 돈버는 귀중한 정보라면, 왜 지금 이렇게 알려주며 개미들을 주식시장에 들어오게 하려 안달을 할까요?

@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@

공급과잉의 시대와 주가) (3/3) (patentsong1)

http://www.hankookilbo.com/v/4b2b8538de114dbba9b3c35e6100d9df 돈찍어대는 아베노믹스에 엔저는 대세…경제 적신호 커졌다 http://www.hankookilbo.com/v/0f7953af22a24b8bbe04698c61550973 3차례 금리 인하/재정 확대도 약발 안먹혀…’추경’ 특효처방 논란 커질 듯

위 그림을 보면서 무슨 생각이 드십니까? 중국이야 아직까지 기술력부분에서 우위에 있다고 주장할 수 있지만, 일본을 상대로 우리가 기술력부분에서 우위에 있다고 주장할 수 있을까요? ‘엔저’에 따라 수출증감률은, 2010년 16.9%에서 12.6% => 4.9% => 0.7% => -1.5% 로 계속 내려 갑니다. 수출로 먹고 사는 나라에서 엔저로 인해 기업들의 가격경쟁력이 무력화되고 있는데, 우리 대한민국 기업들의 실적이 앞으로 좋아질 것이다? (기가 막힌 주장입니다.) 신문을 보면 온통 엔저는 한국경제에 타격을 주지 못한다는 장미빛 기사 뿐입니다. 지금 우리가 무너지지 않고 있는 것은, 대출을 확대하면서 시스템의 붕괴를 잠시 뒤로 지연시키고 있는 것 뿐입니다. 마치 그리스와 같이 말이죠. 저금리 상황에서 폭발하는 자산시장(부동산시장)은, 부채를 늘려 어쩔 수 없이 부동산을 구매하도록 해 붕괴를 막은 것이 아닙니까? http://www.fnnews.com/news/201504231742356246 대출 이자에 ‘하우스 푸어’ 위기..소비위축 우려도

결과적으로, 부채가 자산시장의 붕괴는 막고 있지만, 부채가 폭발적으로 늘어나 소비할 돈이 없는 것도 사실입니다. 무슨 돈으로 그럼 우리는 소비를 해야 할까요? 경제는 성장하지 않는데, 저금리 상황에 갈곳을 잃은 돈이 부동산과 주식시장에 몰리지만, http://bizn.khan.co.kr/khan_art_view.html?artid=201504232144165&code=920100&med=khan 4분기 연속 0%대 ‘저성장’.. 주식/부동산 시장만 ‘쑥쑥’ 이것이 경제가 좋아졌다는 증거가 아니기에, 성장은 정체될 수 밖에 없는 것입니다. 주가와 부동산이 오른다고 주변에 경제가 좋아졌다는 이야기 들어보셨습니까? 전혀 생산성과 관련이 없는 유동성의 확대가 만든 장(場)이기에, 대다수 국민들은 일자리증가나 소득의 증가를 경험할 수 없는 것입니다. 그래서… 향후 매수가 더 이상 뒷받침되지 않으면…무너지는 것이죠. 이걸 막으려고, 지금 유럽에서는 돈을 빌려 부동산을 구매하면, 이자를 지급하는 마이너스금리의 비상식적 시대에 사는 것이 아니겠습니까? http://news.chosun.com/site/data/html_dir/2015/04/23/2015042304533.html “경제 성장할 거란 믿음이 없다…” 모든 세대가 지갑닫아 경제가 성장할거란 믿음을 가지고 계십니까?

그럼 그 믿음은 무엇을 근거한 것입니까?

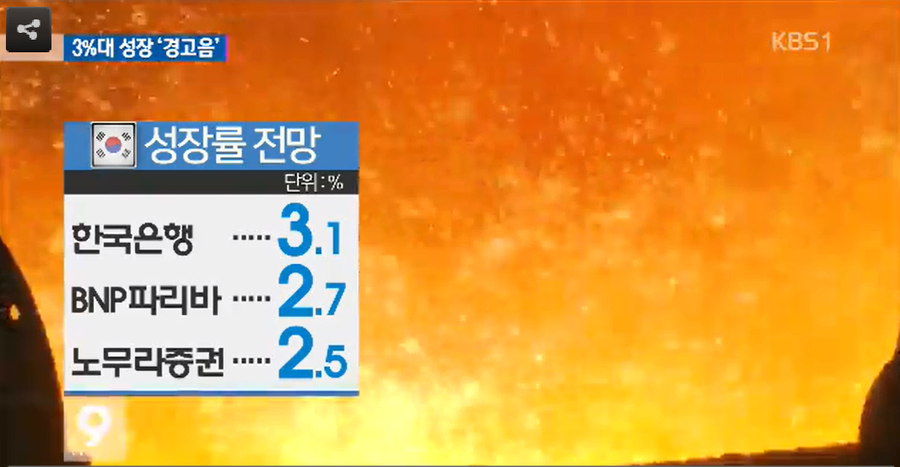

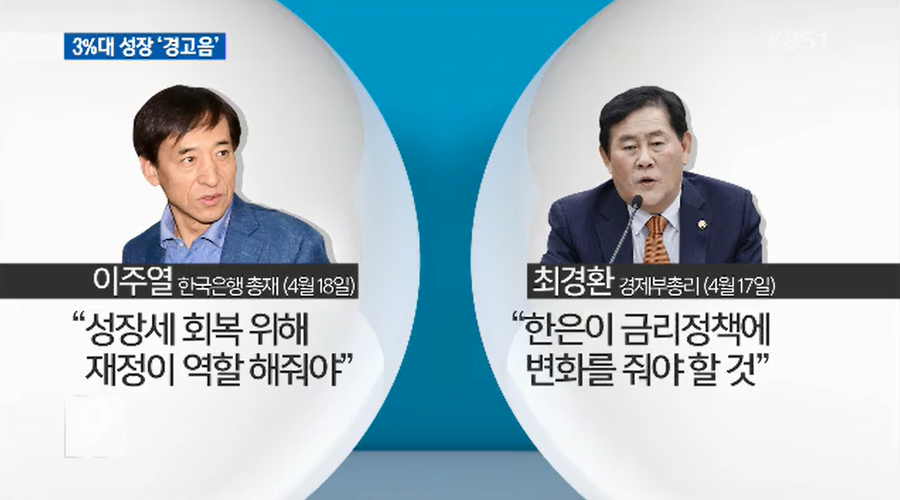

고작, “어떻게 되겠지?”라는 막연함이 아니었던가요? 방법이 없으니, 정부도 돈풀기 이외에 다른 것을 못하고 있습니다. http://news.kbs.co.kr/news/NewsView.do?SEARCH_NEWS_CODE=3062849&ref=A 3%대 성장 ‘경고음’… 정부/한은 ‘쌍끌이’ 돈 풀기?

한국은행은 정부에 추경편성을 요구하고, 정부는 한국은행에 금리인하를 주문하는 상황! 아마 늘 그랬듯이 둘 다 또 하겠죠(지금까지 안해서 경제가 나빠졌나?) 하지만, 실패할 가능성이 99%입니다. 돈풀어 경기가 살아났다면, 인류역사는 단 한번도 경제위기를 겪을 이유가 없었습니다. 일본이 20년간 돈을 풀어도 살아나지 않은 것을 직접 보면서도 사람들은 나는 아닐꺼라 생각하는 듯 합니다. 우리 역사속에 사실 모든 해답이 나와 있습니다. 최소한 지금의 문제를 풀겠다면 방법은 있습니다. (근본적이지는 않지만, 붕괴는 막을수 있죠) 2가지를 병행해야 하죠! 첫째는… 빼…(???) 둘째는… 금…(???) 물론 고통스럽겠지만, 그래도 시스템의 붕괴에 치닫는것보다는 나을거라 생각합니다. |

|

|